发布日期:2026-04-28 11:51 点击次数:192

请发行人:(1)明确说明对账模式下收入确认时点是否为对账完成时点,对账单上入库时点、过账时点的具体含义,各期客户产品入库、过账时点与对账时点存在差异的具体情况,包括客户名称、各期差异金额(是否跨年)及占比、差异原因,相关产品控制权转移时点是否实际为入库或已完成质检时点,发行人仍以对账时点确认收入的合理性、合规性,是否存在收入跨期。

(2)列表说明主要客户关于验收、对账视同验收的具体约定内容,各期确认收入订单存在验收或对账视同验收约定的金额及占比情况。

(3)结合测算过程、依据及其合理性,说明按照签收模拟调整对发行人2023年收入影响较大、2024年收入影响较小的原因。(4)说明各期模切厂商发运模式的收入金额及对应客户,模切厂商发货情况下发货、运输、签收、对账流程,各环节业务单据是否存在缺失情况,如何核实相关产品是否流转至终端客户处,发行人是否对交易全过程进行管控。(5)说明各期获取对账邮件及附件对账单、系统对账截图及导出对账明细的金额及比例,是否存在对账内容(数量、金额)、对账时点、对账意见缺失或者不明确、无客户名称或logo等情形,如何核实相关对账单据的真实有效性;东莞承林对账邮箱为qq邮箱的情况下,如何核实其对账邮箱及对账人身份的真实有效性,是否得到客户确认。

(6)说明第三方仓库确认收入的背景及原因,第三方仓库所在地,涉及客户及主要产品发货到签收、签收到对账的平均周期,入库、领用、出库相关内控制度及其健全有效性,相关存货盘点情况。

请保荐机构、申报会计师核查上述问题并发表明确意见。

一、明确说明对账模式下收入确认时点是否为对账完成时点,对账单上入库时点、过账时点的具体含义,各期客户产品入库、过账时点与对账时点存在差异的具体情况,包括客户名称、各期差异金额(是否跨年)及占比、差异原因,相关产品控制权转移时点是否实际为入库或已完成质检时点,发行人仍以对账时点确认收入的合理性、合规性,是否存在收入跨期。

(一)明确说明对账模式下收入确认时点是否为对账完成时点

报告期内,发行人对账模式下收入确认时点系完成对账并取得对账凭据时点。

报告期内,发行人与主要客户的合同中约定“经对账单确认的产品,视为货物验收完成”,发行人境内销售收入确认政策为:已根据合同约定将产品交付给客户,并取得客户对账凭据时,商品的控制权已转移给购货方,公司确认商品销售收入。发行人一贯的执行上述收入确认政策,在与客户完成对账并取得对账凭据时确认收入的实现。

(二)对账单上入库时点、过账时点的具体含义,各期客户产品入库、过账时点与对账时点存在差异的具体情况,包括客户名称、各期差异金额(是否跨年)及占比、差异原因,相关产品控制权转移时点是否实际为入库或已完成质检时

1、对账单上入库时点、过账时点的具体含义

(1)入库时点的含义

报告期内,发行人的客户中,仅维信诺采用系统对账后发行人可以在对账系统中直接查看并获取产品的入库时点信息。维信诺系统中的“入库时点”系维信诺内部系统中使用的、允许供应商查看的日期,维信诺未在合同或其他盖章文件中解释入库时点的含义。通过访谈维信诺供应链中心负责与公司对接维信诺采购业务的工作人员了解入库时点的含义。

经了解,维信诺系统中的入库时点系其公司内部管理流程需要,维信诺收到发行人交付的产品后,由其品质部质检人员对每个来料批次进行检验;由于光电制成精密保护材料对洁净度、抗静电性、平整性等要求较高,需要采用真空包装,若拆除真空包装,空气中的水汽、氧气将影响产品性能,维信诺质检人员在检验时使用发行人每批次送货附带的A4样品包进行检验,未对发行人交付全部产品逐一检验,质检人员对样品包验收合格后,该批产品在系统中登记入库。

入库时点系维信诺在采用系统对账后,在对账系统中可以查看的内容,其中合肥维信诺于2025年1月开始系统对账、云谷固安于2024年8月开始系统对账。

发行人与维信诺2022年度-2024年度主要采用邮件对账,邮件对账阶段发行人与维信诺对账一般仅核对交付产品的型号、数量、金额等信息,维信诺一般不会向发行人提供其入库时点信息,仅当维信诺核对过程中发现差异,将其系统数据回传至发行人时,或维信诺对账人主动回复入库时点信息时,发行人才能获取维信诺入库时点信息,若对账过程中维信诺与发行人对交付产品的型号、数量、金额等信息核对一致,一般回复核对无误,则发行人无法获取维信诺入库时点相关信息,故在维信诺未使用系统对账时发行人仅可取得少量产品的入库时点信息。

发行人交付的产品在入库后仍可发生退货。在交易过程中,存在已在系统中显示入库、但在对账前发生退货的情形。同时,发行人与维信诺合同约定“经对账单确认的产品,视为货物验收完成”,但并无“经入库的产品,视为货物验收完成”相关约定。

(2)过账时点含义

报告期内,发行人的客户中,仅领益智造采用系统对账后可以获取过账时点信息,但仅在次月启动对账后才可主动在系统中查看并获取产品的过账时点信息,在次月启动对账前无法在系统中查看未完成对账产品的过账时点。领益智造系统中的“过账时点”系领益智造内部系统中使用的、允许供应商查看的日期,领益智造未在合同或其他盖章文件中解释入库时点的含义。通过访谈领益智造采购部与公司对接领益智造采购业务的工作人员了解过账时点的含义。

经了解,领益智造在2022年7月陆续开始采用系统对账后,过账时点系在对账系统中可以查看的内容。领益智造系统中过账时点系其公司内部管理流程需要,发行人按照合同约定将产品交付给客户,客户对产品的数量、型号、外包装等进行检查无误后,客户的收货人员对已收到的货物进行签收,再按照其内部验收流程、验收标准对产品质量检验完成后生成入库凭证的时间。发行人与领益智造合同约定“经对账单确认的产品,视为货物验收完成”,但并无“经过账的产品,视为货物验收完成”相关约定。

报告期内,仅上述两个客户的部分期间可以直接获取入库时点、过账时点的相关信息,其他客户无法直接取得相关信息。

2、各期客户产品入库、过账时点与对账时点存在差异的具体情况,包括客户名称、各期差异金额(是否跨年)及占比、差异原因

(三)相关产品控制权转移时点是否实际为入库或已完成质检时,发行人仍以对账时点确认收入的合理性、合规性,是否存在收入跨期

1、相关产品控制权转移时点是否实际为入库或已完成质检时相关产品控制权转移时点系对账完成时点,并非入库或已完成质检时点,具体原因如下:

(1)《企业会计准则》的相关规定

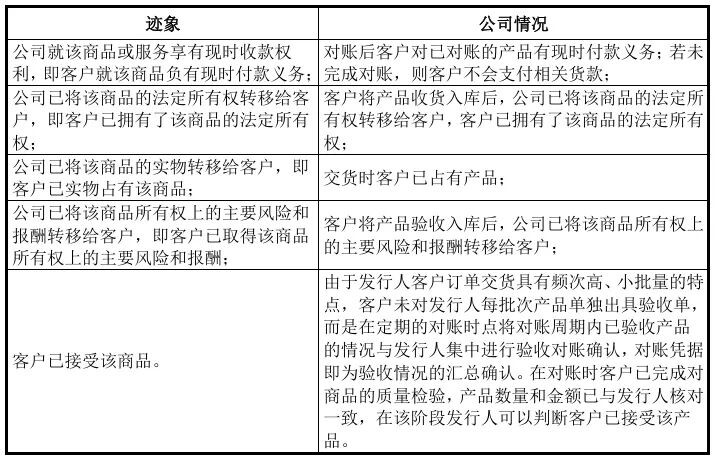

根据《企业会计准则第14号——收入》规定:―企业应当在履行了合同中的履约义务,即在客户取得相关商品控制权时确认收入。对于在某一时点履行的履约义务,企业应当在客户取得相关商品控制权时点确认收入。在判断客户是否已取得商品控制权时,企业应当考虑下列迹象:

(2)相关产品控制权转移时点分析

(1)入库或已完成质检时点无法代表客户已接受该商品

发行人与维信诺合同约定:“经对账单确认的产品,视为货物验收完成”,发行人与领益智造合同约定:“甲乙双方通过书面、邮件、系统等途径,以对账单的形式对产品购销情况进行确认。”根据合同约定及交易习惯,发行人与维信诺、领益智造对账视同货物验收,与客户对账作为验收流程的一部分,对账完成表明客户已完成验收,客户已接受该商品。发行人与维信诺、领益智造签订的合同中不存在关于入库或质检完成时点的约定,同时维信诺、领益智造亦没有通过书面等方式向发行人说明其入库完成、质检完成即可代表验收完成并与客户进行货款结算,入库或已完成质检时点无法代表客户已接受该商品。

在客户入库或已完成质检时点,客户仅将产品入库或质检完成而未对账,发行人未满足合同中关于验收的相关约定,未完成验收流程。发行人在对账完成时,以对账完成时点作为收入确认时点,符合合同中关于验收、出具对账单的相关约定,发行人以取得对账凭据的时点作为收入确认时点更具有合理性。客户入库时点或已完成质检时点,不满足收入确认条件。

(2)入库或已完成质检时点发行人不享有现时收款权利

针对发行人与维信诺、领益智造的付款条款有如下约定,发行人与维信诺合同约定:―验收合格后月结,收到发票后90天付款‖,发行人与领益智造合同约定:―乙方要求甲方付款需同时满足以下条件:„„出具甲方已认可的统一对账单„„‖;同时,根据合同约定及交易习惯,发行人需在对账完成后开具发票,客户收到发票后安排付款,故对账完成后,发行人就商品享有现时收款权利。发行人交付产品的时间顺序为先签收后再质检入库,再进行对账;在入库或已完成质检时点,发行人与客户未完成对账,不享有现时收款权利。

(3)入库或过账时点的获取具有不确定性

客户的入库时点、过账时点主要系在维信诺、领益智造采用系统对账后,将其业务系统相关权限向发行人开放后可查询的信息,为客户内部管理相关操作记录时点,入库时点、过账时点并非发行人与客户日常交易执行过程中所必需的信息,入库时点、过账时点信息的可得性完全依赖于客户系统权限设置,若客户后续调整发行人查看信息的系统权限,发行人将无法继续获取相应的入库时点、过账时点数据。

对账系双方合同明确约定的、发行人依法享有收款权利的时点,对账时点作为相关权利义务确认的时点,是交易过程中必须确定的关键节点,不会因客户系统权限等发行人无法控制的因素导致无法获取。

综上所述,入库或已完成质检时点,不是发行人相关产品控制权转移时点。

2、发行人以对账时点确认收入具有合理性、合规性,收入确认不存在跨期

(1)发行人具体收入确认政策具有一贯性

报告期内,发行人的对账模式的收入确认政策为:已根据合同约定将产品交付给客户,并取得客户对账凭据时,商品的控制权已转移给购货方,公司确认商品销售收入,发行人一贯执行上述收入确认政策,在与客户完成对账并取得对账凭据时确认收入的实现。

(2)与客户签订的销售合同约定对账

发行人与维信诺合同约定验收条款为“经对账单确认的产品,视为货物验收完成”,付款条款为“验收合格后月结”;发行人与领益智造合同约定验收条款为“甲乙双方通过书面、邮件、系统等途径,以对账单的形式对产品购销情况进行确认。”约定付款条件为“产品验收合格后,甲方按照双方约定的付款条件向乙方支付货款。货款金额以甲方确认的发票金额为限。乙方要求甲方付款需同时满足以下条件:„„出具甲方已认可的统一对账单”。

发行人主要依据与客户的合同约定及业务实质、交易习惯确定收入确认方式。境内销售的收入确认均采用对账确认收入,主要系发行人无论是否获取客户入库或过账时点,发行人与客户合同均约定对账视同货物验收完成,而未约定入库或过账时点可以视同货物验收完成;发行人与客户对账作为验收流程的一部分,在对账时客户已完成对商品的质量检验,产品数量和金额与发行人核对一致,在该阶段发行人可以判断客户已接受该产品,对账完成后发行人享有现时收款权利,相关商品控制权转移给客户。发行人以对账时点作为收入确认时点,以对账凭据作为收入确认单据,符合合同约定。

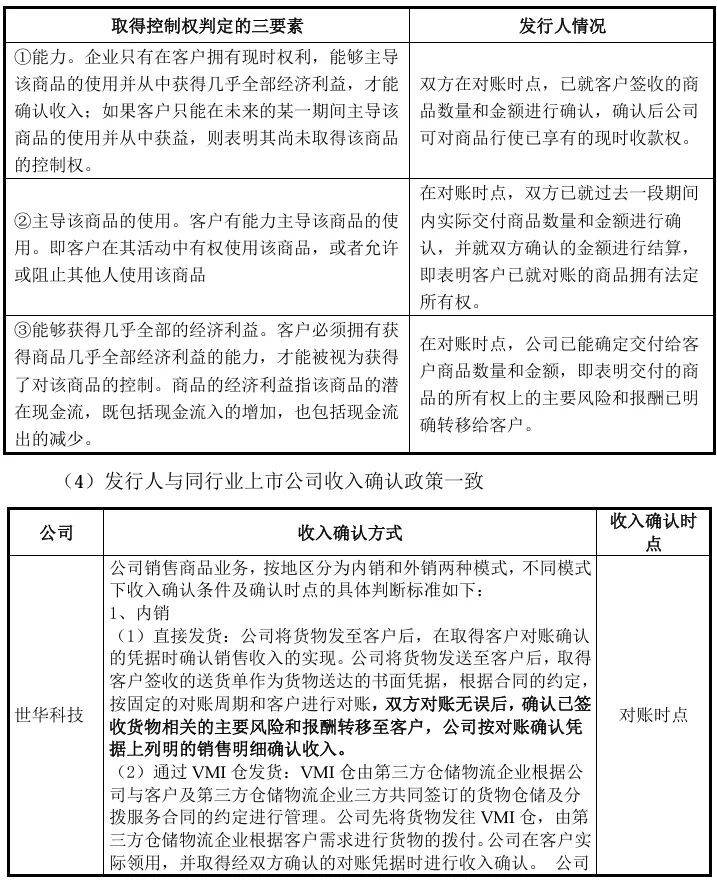

(3)控制权三要素分析

发行人收入确认政策按《企业会计准则第14号-收入》及其应用指南的规定,企业应当在履行了合同中的履约义务,即在客户取得相关商品控制权时确认收入。

关于客户取得商品控制权判定的三要素进行分析,具体如下:

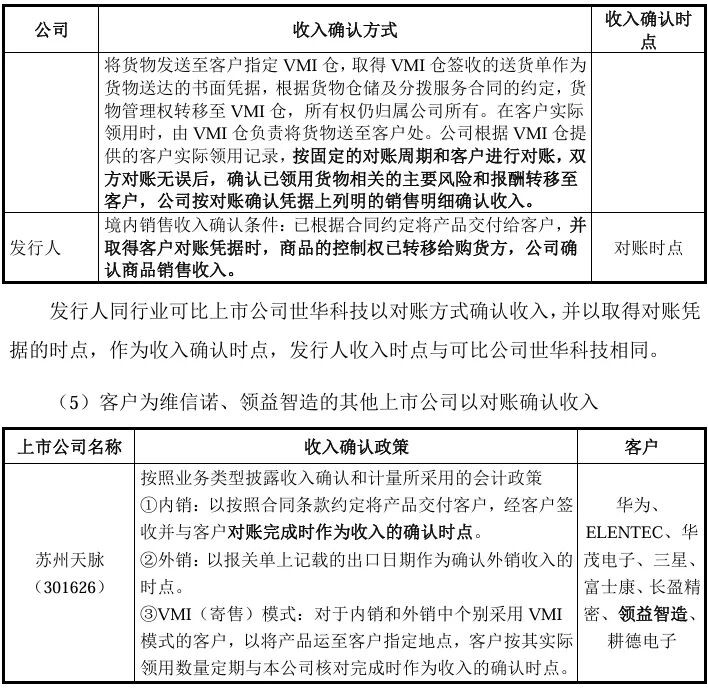

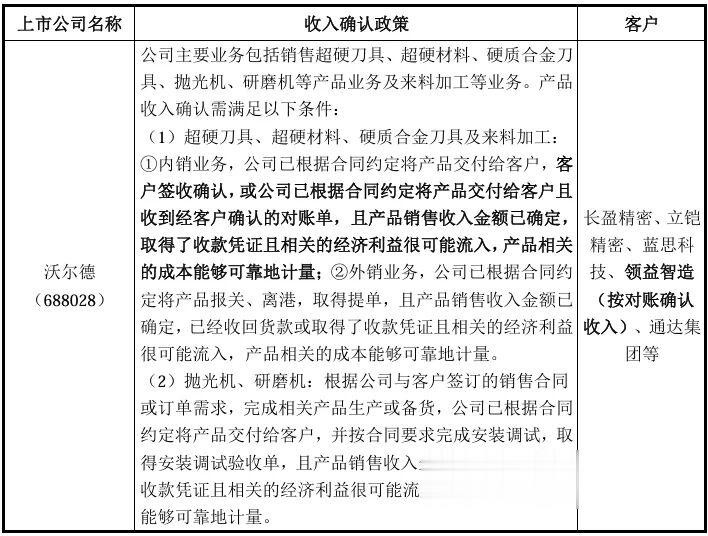

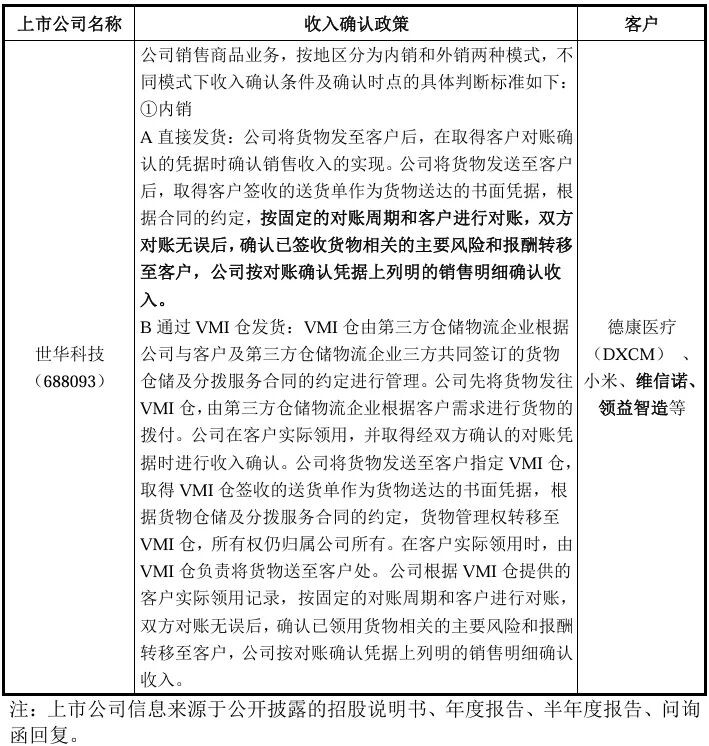

由上表可见,上市公司苏州天脉(301626)、沃尔德(688028)、世华科技(688093)的境内收入确认系以对账完成时点作为收入确认时点,该等上市公司的主要客户也包含维信诺或领益智造。发行人与上述客户为维信诺或领益智造的上市公司的具体收入确认政策相同,均系完成对账并取得对账凭据时点确认收入。

综上所述,对账时点系发行人相关商品控制权转移时点,发行人以对账时点确认收入具有合理性、合规性,收入确认不存在跨期。

二、列表说明主要客户关于验收、对账视同验收的具体约定内容,各期确认收入订单存在验收或对账视同验收约定的金额及占比情况

(一)列表说明主要客户关于验收、对账视同验收的具体约定内容

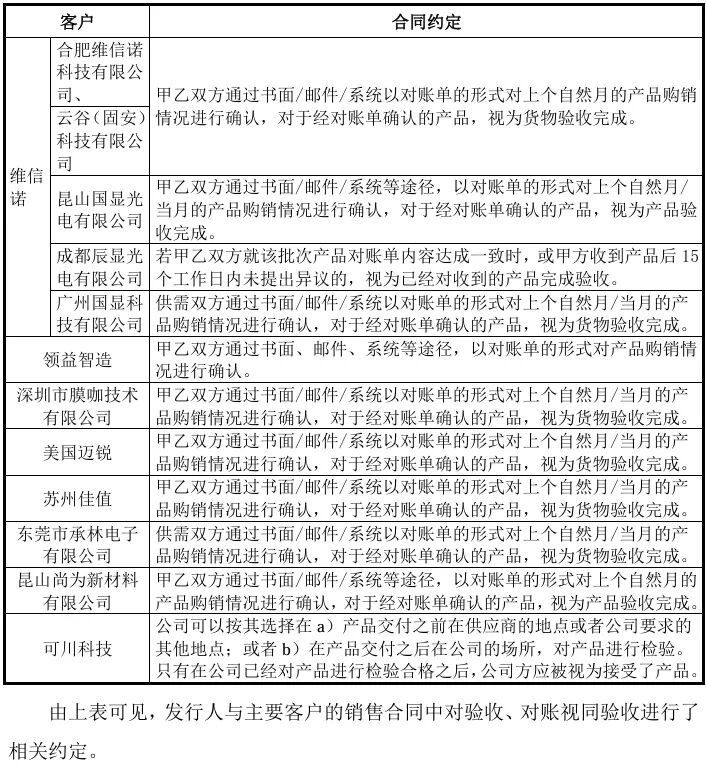

报告期内,发行人与主要客户控制权转移时点与合同约定一致,发行人根据合同约定或与客户的交易习惯确定控制权转移时点为:购销双方通过书面/邮件/系统以对账单的形式对上个自然月的产品购销情况进行确认,对于经对账单确认的产品,视为货物验收完成。

报告期各期,发行人采用对账方式的销售前五大客户的关于验收、对账视同验收合同约定具体情况如下:

(二)各期确认收入订单存在验收或对账视同验收约定的金额及占比情况

由于发行人客户订单交货具有频次高、小批量的特点,发行人与客户的协议一般会约定发行人交付的产品需经过客户的验收,合同中也存在“对于经对账单确认的产品,视为货物验收完成”的约定。2022年至2025年,发行人前五大内销客户合同中约定验收或对账视同验收的情况如下表所示:

2022年至2025年,发行人前五大内销客户合同中约定验收或对账视同验收条款的营业收入金额分别为4,572.46万元、10,924.85万元、23,127.26万元和28,512.38万元,占内销前五大客户收入的比例分别为94.83%、96.64%、97.33%和97.86%。发行人与前五大内销客户的销售合同(包括框架合同及订单合同)中一般都约定了验收条款或对账视同验收条款,发行人个别客户未约定验收条款或对账视同验收条款,主要系苏州益邦电子材料有限公司、迈锐恩精密元器件(深圳)有限公司、广德裕正电子科技有限公司,发行人对该等客户的销售金额较小,故结合交易习惯并参考同一集团内其他客户或关联方与发行人签订的合同中关于验收或对账视同验收条款执行,在实际销售过程中亦履行了验收对账流程。发行人每月与客户对账确认客户验收的产品数量和金额,并确认销售收入。

六、说明第三方仓库确认收入的背景及原因,第三方仓库所在地,涉及客户及主要产品发货到签收、签收到对账的平均周期,入库、领用、出库相关内控制度及其健全有效性,相关存货盘点情况

(一)说明第三方仓库确认收入的背景及原因,第三方仓库所在地,涉及客户及主要产品发货到签收、签收到对账的平均周期

1、说明第三方仓库确认收入的背景及原因

第三方仓库发货的收入确认方式为对账确认收入,具体为:已根据合同约定将产品交付给客户,并取得客户对账凭据时,商品的控制权已转移给购货方,公司确认商品销售收入。

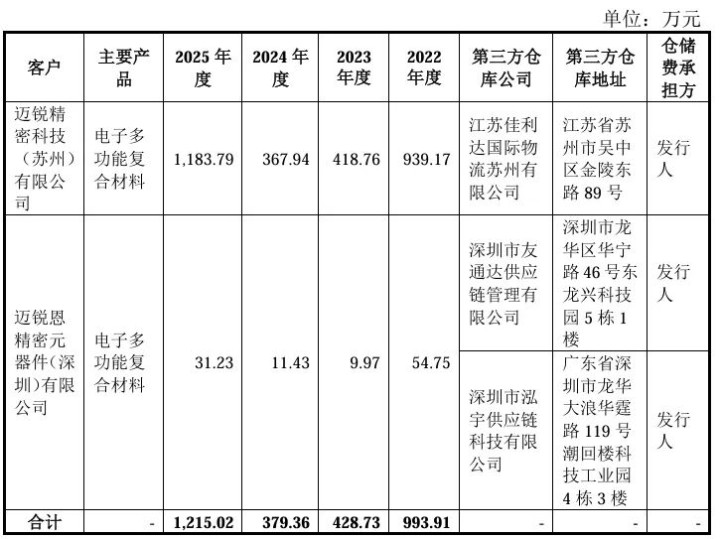

发行人采用第三方仓库模式客户为美国迈锐,作为优质客户,发行人基于与其长期良好的合作基础以及对于未来继续保持业务合作的良好预期,为满足客户材料的时效性、稳定性、库存管理效率,通过第三方仓库模式向其供货,该业务模式有利于增加客户粘性、深度绑定客户需求,且符合行业惯例。

发行人所处的消费电子行业的上市公司中也存在第三方仓库销售模式,如世华科技(688093)、中石科技(300684)、恒铭达(002947)等销售模式中均包含第三方仓库销售模式。根据《苏州世华新材料科技股份有限公司首次公开发行股票并在科创板上市申请文件的审核问询函之回复(第二轮)》,发行人同行业上市公司世华科技(688093)采用第三方仓库销售模式向美国迈锐进行供货,江苏佳利达国际物流股份有限公司作为第三方仓储物流企业,其位于苏州工业园区的仓库为美国迈锐指定的第三方仓所在地之一,存在多家供应商通过该仓库第三方仓库销售模式向美国迈锐销售。

综上所述,发行人采用第三方仓库确认收入背景及原因符合行业惯例,具有合理性。

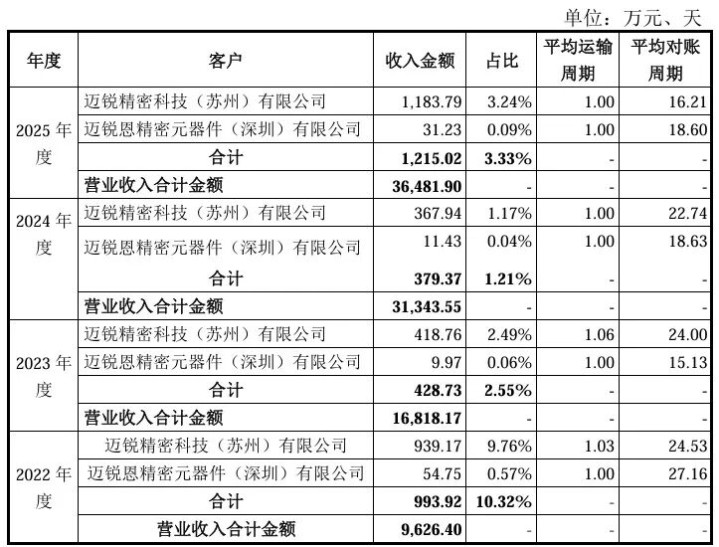

2、第三方仓库所在地,涉及客户及主要产品发货到签收、签收到对账的平均周期

(1)第三方仓库所在地,涉及客户及主要产品

2022年至2025年,发行人通过第三方仓库销售的收入占各期营业收入的比例分别为10.32%、2.55%、1.21%和3.33%,占比较低。报告期内,发行人第三方仓库所在地,涉及客户及主要产品如下表所示:

(2)第三方仓库确认收入发货到签收、签收到对账的平均周期

2022年至2025年,第三方仓库确认收入发货时点至签收时点的平均周期(以下简称“平均运输周期”)均在1-2天内到达客户处进行签收,第三方仓库确认收入签收时点至对账时点的平均周期(以下简称“平均对账周期”)一般在30天以内,具体情况如下表所示:

(二)入库、领用、出库相关内控制度及其健全有效性,相关存货盘点情况

1、入库、领用、出库相关内控制度及其健全有效性

发行人制定了《仓库管理程序》等相关内部控制制度,对存货的加工过程、质量和库存管理等进行规定,公司执行相关内部控制制度以保障存货的存在、真实、准确和完整。具体执行情况如下:

(1)入库环节:发行人根据客户发货通知后,按照发货通知要求安排物流公司送货至客户指定仓库,并获取寄售仓库送货单签收回执;在发行人业务系统中设置寄售仓库,对运输至寄售仓库的存货进行单独管理,货物发出后将相应物流从成品库调拨至对应寄售库。

(2)领用及出库环节:发行人与寄售仓库、客户签订三方协议,授权客户分拨提取发行人存放于寄售仓库的商品,客户在寄售仓库的供应商平台管理系统下单,寄售仓库将产品运至客户。

(3)盘点:发行人于年终或半年实施盘点,对寄售存货的数量和状况进行现场盘点和查看。

综上所述,发行人第三方仓库存货管理相关内控是健全有效的。

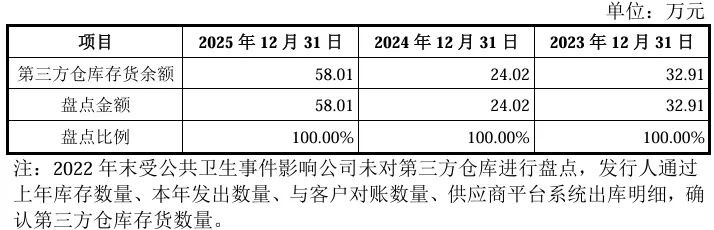

2、相关存货盘点情况

2022年末、2023年末、2024年末、2025年末,第三方仓库存货余额分别为126.61万元、32.91万元、24.02万元、58.01万元,占公司存货余额的比例分别为6.18%、0.80%、0.57%、1.10%,占比较小。报告期各年的第三方仓库盘点情况如下表所示:

发行人对第三方仓库采取全盘的方式对库存情况实施盘点,各期末寄售仓库盘点库存账实相符。